今年7月5日,國家自然資源部的一份公示顯示,北京華為數字技術有限公司正在申請導航電子地圖制作的甲級資質。

華為吹響了進軍高精度地圖領域的號角,一時間業內嘩然。

究竟是狼來了,還是機會來了?

事實上,擁有繪制高精地圖資質和能力的地圖服務商,這幾年來一直是各大互聯網公司爭奪的焦點。

以BAT為例,最早入局地圖市場的是百度,2013年百度收購長地萬方,宣布正式入局。

2014年,騰訊緊隨其后,以11億美元收購四維圖新11.28%的股份,成為其第二大股東。

同年,阿里以15億美元的價格直接收購了高德。

而隨著華為和美團相繼宣布開發自己的地圖服務,這一領域仍有各路新勢力在源源不斷地入局。

高精度地圖究竟是一塊尚待開發的巨大蛋糕,還是已經成為巨頭們短兵相接的紅海?

高精度地圖是一場門檻極高、前期投入極大的“稀缺資源戰爭”,并不是每一個入局者都有機會。

那么,具有怎樣特質的廠商能笑到最后?而這場競賽的倒計時,又將在何時拉響呢?

高精度地圖

“有錢人的游戲”

高精度地圖之爭,從來就不是一場容易的戰爭。

首先,由于地圖行業涉及國家機密,要自主繪制高精度地圖,必須具備相關資質,而國內具備這項資質的公司單位不過寥寥。

從2001年四維圖新拿到第一個導航電子地圖制作(甲級)資質至今,截止2019年3月,全國僅有18家單位手握這張令人羨慕不已的“入場券”。

而真正具備完整地圖及能力的公司,事實上只有5家,分別是四維圖新、高德地圖、百度地圖、易圖通和凱立德。

18家拿到甲級測繪資質的廠商

數據來源:國家測繪局、國泰君安證券研究

但對于高精度地圖廠商來說,獲得甲級測繪資質僅僅是萬里長征第一步,財力雄厚才是“參戰”的必要條件。

要理解為何會這樣,就必須搞清楚高精度地圖和普通導航地圖之間的區別。

普通導航地圖依靠GPS定位,精度誤差在10-15米之內,包含的地圖要素也比較單一。

而高精度地圖,可以將誤差可以縮小到15-20厘米左右,還可以詳細地標注出車道上的具體車道線寬度、路燈位置、交通信號燈、路障等等。

此外,由于高精度地圖是提供給無人駕駛車使用,而自動駕駛系統無法對突發事件和信息進行緊急處理,所以高精度地圖幾乎需要持續不停的更新。

除此之外,全球并沒有針對高精度地圖的正式行業標準,這也為圖商們采集高精度數據帶來較大的困難。

高精度地圖和傳統地圖的區別

主要來源于使用對象的不同

數據來源:國泰君安證券研究

初期高成本投入決定了高精度地圖廠商需要具備雄厚的資金實力,也決定了創業公司的發展較為困難。

可以看到,在18家具有測繪資質的廠商中,BAT的布局不容忽視。

具有甲級測繪資質的廠商和背后的BAT巨頭

數據來源:國泰君安證券研究

為什么地圖商的業績會好于市場預期?

在很多場合里,高精度地圖常常和自動駕駛綁定討論,事實上這一關聯并不準確。

對L2級別及以下的自動駕駛汽車來說,高精度地圖是“錦上添花”,只有對L3級以上自動駕駛,高精度地圖才變成了不可或缺。

而根據目前各大車企公布的自動駕駛規劃及產業調研,2021年是L3級別的自動駕駛汽車量產元年。

不過,自動駕駛汽車量產之前,需要提前兩年時間確定高精度地圖供應商。

因此國泰君安計算機團隊判斷,2019年將是高精度地圖訂單密集落地的一年。

各大車企公布自動駕駛規劃計劃

L3落地時間為2020-2021年

那么,為什么說高精度地圖廠商的業績很可能會好于市場預期呢?

第一,由于高精度地圖投入的高成本集中于前期制圖的設備購買和采集工作,基礎數據完整之后只需進行更新維護即可,所以高精度地圖的投入呈現先高后低的非線性特征。

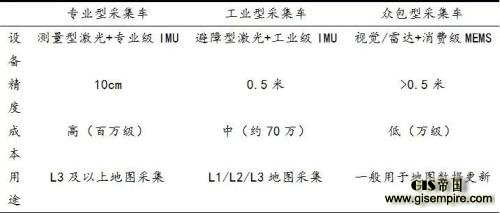

事實上,為了節省成本,圖商在生產高精度地圖的過程中,一般采用精度較高的采集車來完成地圖的初始繪制(從“0”到“1”的過程),在后續的地圖更新過程中轉用精度較低的眾包型采集車來降低成本(從“1”到“n”的過程)。

高精度地圖采集車分為專業型、工業型、眾包型

數據來源:智東西、海達數云,國泰君安證券研究

因此,2022年前期訂單落地數量對高精度地圖產業收入空間影響較大,2022年后收入將逐漸來自于L3新增車及存量車增長。

而隨著高精度地圖前裝數量提升,地圖商的固定成本逐漸被攤薄,利潤率也將隨之提升。

正常情況下L3高精度地圖

收入空間貢獻

數據來源:國泰君安證券研究

其次,利用裝載高精度地圖的自動駕駛車輛完成數據更新,可以有效降低成本。

在傳統觀點中,高精度地圖的更新服務需要雇傭眾包車輛進行實時更新。

但在實際應用當中,搭載高精度地圖的自動駕駛車輛配有行車記錄儀,在車輛行駛過程當中即可采集數據信息回傳至圖商處完成更新,不再需要另外雇傭車輛。

因此,優先拿到高端車廠訂單的圖商可以利用搭載高精度地圖和行車記錄儀的汽車來動態更新數據,更快降低成本,再通過降價吸引中低端車廠,不斷擴大自己的優勢。

這一點,對于理解未來的高精度地圖行業格局,至關重要。

窗口關閉期比想象中來的更早一些

高精度地圖市場格局將會如何分化,我們認為主要取決于兩點——行業壁壘和落地訂單。

其中行業壁壘包括之前所述的牌照壁壘、資金壁壘和技術壁壘,而落地訂單,則是指在2019-2020年這一決定未來競爭格局的關鍵時期,能夠先拿到訂單落地的廠商優勢將進一步擴張。

高精度地圖市場格局取決于行業壁壘和落地訂單

數據來源:國泰君安證券研究

以2018年中國前裝車載導航出貨量市場份額來看,

四維圖新占據38.11%,排名第一;

高德30.45%,暫列第二;

易圖通24.86%,屈居第三;

凱立德6.23%,位居第四。

四維圖新、高德和易圖通占據了93.42%的市場份額。

2018年車載前裝導航市場四維占38.11%,位居第一

數據來源:易觀智庫,國泰君安證券研究

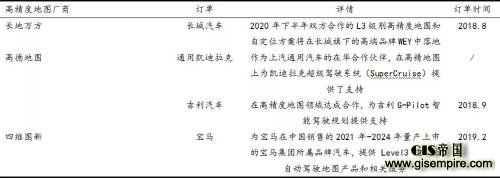

而目前,高精度地圖廠商中拿下整車企業訂單的,一共有三家:

百度系的長地萬方拿下與長城汽車的訂單;

阿里系的高德地圖拿下與通用凱迪拉克和吉利汽車的訂單;

還有騰訊系的四維圖新拿下寶馬的訂單。

目前僅長地萬方(百度)、高德地圖和四維圖新拿下訂單

數據來源:國泰君安證券研究

考慮到單車成本和目標消費者(目前公布自動駕駛規劃的車企大多為中高端車企),L3級別自動駕駛將優先在高端品牌的高端車型落地(例如奧迪A6、奧迪A8、奔馳S級、寶馬I系列,僅為假設),再逐漸滲透至中低端品牌及低端品牌車型。

對于這部分自身資金實力較強的廠商來說,簽訂訂單的核心因素取決于高精度地圖廠商所能提供的技術水平和服務質量,對價格相對不敏感,因此價格戰對高精度地圖早期競爭格局影響較小。

因此,同時具備技術優勢、已經拿到高端車廠訂單的圖商在這場競賽中極具優勢,留給后來者——哪怕是像華為這樣的后來者——的時間,已然不多了。

本文鏈接:http://www.aiquka.com/industry/130.html

本文標簽:

上一篇:地理信息公共服務平臺無償提供這些資源

下一篇:人工智能產業究竟有哪些“虛火”?